LA CRISI

DEL SISTEMA COMPLESSIVO PREVIDENZIALE

NON RIGUARDA

LA SOSTENIBILITA’ DELLE PENSIONI I.V.S.

- pagate dai lavoratori, per assicurarsi in caso d'invalidità al lavoro, vecchiaia e ai superstiti-

I L T I T O L O

IL RE È NUDO

- RIFORMA DINI: IL CALCOLO MEDIO PER LE PENSIONI IVS

- LA SPESA DELLE PENSIONI IVS E' SOSTENIBILE CON I SOLI CONTRIBUTI DEI LAVORATORI

PREMESSA

LA PROTEZIONE SOCIALE COSTITUZIONALE

La Costituzione

sancisce la precettività dell'art.38, nella parte in cui descrive la struttura

della protezione sociale, operante immediatamente nell'Ordinamento

giuridico, distinguendo nettamente il sistema

della previdenza sociale (comma 2), da quello dell'assistenza

sociale (comma1).

Essi rappresentano due diverse fattispecie tipiche

e distinte, anzi, opposte, per soggetti

interessati, natura, funzione e modalità di finanziamento.

Questo

è il motivo per cui diventa non solo giuridicamente, ma anche

contabilmente corretto, postarle separatamente nel Rendiconto finanziario

dell’Istituto previdenziale.

CAP. I

IL SISTEMA DELLA PREVIDENZA, DI CUI LE PENSIONI IVS

RAPPRESENTANO UN SOTTOSISTEMA DI NATURA ASSICURATIVA

In particolare,

nell'ambito del sistema di previdenza, quello relativo alle pensioni

d’invalidità, vecchiaia e ai superstiti che ne rappresentano un

sottosistema, è di natura interna

ai lavoratori-pensionandi, ancorché obbligatorio per legge, perché

autofinanziato solo da una parte della collettività nazionale – in

stragrande maggioranza dai lavoratori dipendenti - attraverso

il prelievo dei contributi del 33% (per i dipendenti) dalla loro

retribuzione, al fine di assicurarsi in casi d’invalidità, vecchiaia o morte (il

contributo datoriale è inteso quale retribuzione differita del lavoratore):

- La

contribuzione previdenziale non rappresenta una imposizione tributaria

vera e propria, ma "una tassa di scopo", diretta unicamente a

finanziare, in un sistema a ripartizione, quale è quello attuale, le

pensioni IVS in pagamento.

La

previdenza pensionistica realizza, quindi, un’assicurazione

obbligatoria contro i rischi professionali, generici e

specifici, degli stessi lavoratori-pensionandi, quali l'invalidità al

lavoro, la vecchiaia, il decesso.

- In

sintesi, trattasi di un sistema a ripartizione- assicurativo, speculare e

strettamente collegato tra la contribuzione versata e le pensioni, in

pagamento, d’invalidità al lavoro, vecchiaia/anzianità/anticipata, ai

superstiti, supplementari, supplementi e ricostituzioni (identificate con

l’acronimo IVS, per cui in seguito: "pensioni

IVS"),

Pertanto, i contributi previdenziali assumono una quadruplice funzione:

- pagare le pensioni IVS in essere;

- essere calcolati come cifra dei requisiti necessari, previsti dalla legge, per raggiungere il diritto alle pensioni IVS

- come misura dell'importo delle stesse.

- essere l'unica copertura economica per assicurarsi contro i rischi professionali, quali l'invalidità al lavoro, la vecchiaia e ai superstiti (IVS), in quest'ultima ipotesi, in caso di decesso del lavoratore/pensionato.

CAP. II

IL SISTEMA DELLE PRESTAZIONI ASSISTENZIALI

Invece

il Sistema delle prestazioni assistenziali ha natura generale, perché

si rivolge a tutti i cittadini che siano inabili al lavoro, minorati

fisici e psichici o indigenti, i cui oneri, a carico dello Stato, sono finanziati

da tutta la collettività (compresi, ovviamente i

lavoratori), attraverso la Fiscalità generale.

Il diritto alla prestazione

assistenziale prescinde dalla contribuzione (che peraltro non versano), ma

dipende solo dalle condizioni personali, sanitarie e economiche in cui si trova

il cittadino beneficiario, bisognoso di essere assistito

dallo Stato, quale espressione della solidarietà

generale.

Insomma, cari lettori, da questa

inascoltata esigenza di corretta separazione contabile (siamo convinti che l'autorevolissimo

richiamo della Corte dei Conti, tramite il mio ricorrente e ostinato

megafono, abbia un seguito in ambito politico), capite bene quanto sia

penalizzante per i lavoratori ogni contaminazione contabile tra la spesa

assistenziale e quella pensionistica, la cui copertura (aumentata) viene

assicurata, semplicemente, con la diminuzione delle future pensioni.

Peraltro, ogni norma anche che dovesse

violare il principio della separazione contabile tra i due Sistemi, si

configurerebbe addirittura in contrasto con il dettato

dell’art.38 della Costituzione

Inoltre, a mio avviso, ciò

diventa pregiudiziale ad ogni ulteriore iniziativa di

"tavoli" ministeriali finalizzati alla separazione tra previdenza e

assistenza.

LA COSTITUZIONE: L'ASSISTENZA, LA PREVIDENZA E

L' ASSICURAZIONE PENSIONISTICA IVS

IL PIANO DELL’OPERA: LE PENSIONI IVS

PRIMA PARTE

COME SI CALCOLA LA PENSIONE IVS CONTRIBUTIVA

CAP. I

IL METODO CONTRIBUTIVO

Con il metodo

contributivo, la pensione non risulta più legata alla retribuzione, ma è

vincolata alla contribuzione versata nell'arco dell'intera vita lavorativa

e alla diversa durata della speranza di vita tra i

pensionati.

Nella Tabella Ufficiale, sotto riportata (allegata al Decreto ministeriale ),

sono inseriti due coefficienti (Divisore e Valore)

che, contestualmente, trasformano in pensione i contributi accumulati, per cui,

dal 1° gennaio 2023, la pensione, alla data dell’età di pensionamento (I°

colonna), si ottiene:

1. dividendo il montante contributivo per "il

Divisore" (II° colonna, che rappresenta gli anni

residui dell’aspettativa di vita)

2. oppure, moltiplicandolo per il “Valore" (III°

colonna, espresso in una percentuale, che è ricavata dalla

divisione tra 100 e il predetto Divisore),

Pertanto l'importo

della pensione (comprensivo del tasso di sconto del 1,5%) è correlato alla

speranza di vita - misurata dalla “DINI”, non in base alla variabile

demografica, ma ad una cifra, ponderata in media,

unica ad ogni età di pensione – e che decresce in

rapporto alla maggiore vita media residua (da 23,419 a15,025 anni) conseguente

alla diversa età in cui si può andare in pensione (da 57 a 71 anni), per cui:

- Più alta (71 anni) è l'età di pensionamento, maggiore sarà

l'importo pensionistico, perché minori saranno gli

anni residui da vivere (15,025 anni), sui quali viene

spalmato il montante contributivo accumulato dal lavoratore.

- Più bassa (57 anni) è l'età di chi richiede la

pensione, inferiore sarà l'importo,

perché maggiori sono gli anni di vita attesa (23,419

anni), sui quali devono essere distribuite più rate di pensione.

v ESEMPIO

DI CALCOLO MEDIO CONTRIBUTIVO DAL

2023:

a) Per tutti

quelli in pensione dal 2023 (con quota 103, di cui 41 anni di

anzianità contributiva) all' età di 62 anni, la

pensione sarà pari all'importo annuo di € 4.882, per ogni € 100.000

di montante, che viene:

- diviso per 20,485 (che è il "Divisore" espresso

in anni di aspettativa di vita, in relazione all'età di 62 anni in cui si

chiede la pensione), ovvero moltiplicato per la

conseguente percentuale (il "Valore") del

4,882% (percentuale che deriva dalla divisione tra il numero

fisso di 100 e il predetto Divisore di 20,485.

b) Per tutti

quelli in pensione (di vecchiaia) a 67 anni, la pensione

sarà di € 5.723, sulla base del montante di € 100.000 che,

ripeto, viene:

- diviso per 17,472 (che è il "Divisore" di

anni di vita attesa, segnalato a fianco di ciascun anno di pensionamento:

in questo caso pari a 67 anni), ovvero moltiplicato per la

percentuale (il "Valore") del 5,732%.

· Cioè: € 100.000 diviso per 17,472, ovvero moltiplicato

per 5,732% = € 5.723

c) Così via fino

all'età di 71 anni, con uguale speranza di vita (di

15,025 anni e importo pensionistico di € 6.655), per tutti coloro

che vanno in pensione a quella età.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||

CAP. II

IL CALCOLO CONTRIBUTIVO DELLA PENSIONE IVS

Ø SECONDO LA

DISCIPLINA ATTUARIALE DELLA SCIENZA STATISTICA

Ma è altrettanto vero, ripeto, che la predetta Tabella Ufficiale (come si

può facilmente riscontrare sopra, in dettaglio) è formata in modo tale che, accanto a

ciascuna età di pensionamento (da 57 a 71anni), viene indicata una

sola aspettativa di vita (da 23,419 a 15,025 di anni

residui), uguale per tutti i lavoratori che vanno in

pensione alla medesima età.

Questa impostazione “mono-numerica”, voluta dalla Riforma

“Dini”, contraddice nettamente il principio fondante su

cui si basa, invece, la Scienza statistica, secondo il

quale la flessione della mortalità non si distribuisce

uniformemente all'interno delle diverse classi sociali

Infatti proprio dal

sito ufficiale (istat.it), si rileva costantemente una

differente durata di previsione di vita che dipende

evidentemente da alcune specifiche caratteristiche di cui i

lavoratori-pensionandi siano in possesso, quali le seguenti

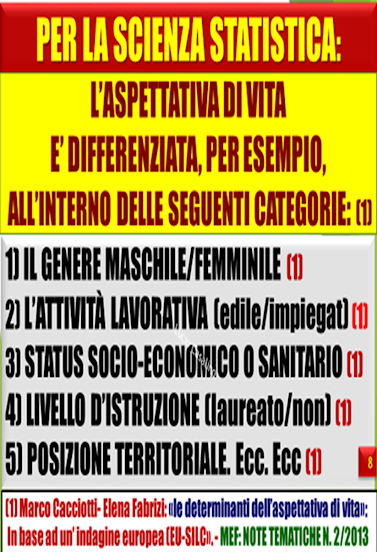

categorie/classi/status (elenco non esaustivo, riportato anche nell’immagine

sotto):

- della gravosità o meno dell'attività

lavorativa;

- del genere maschile o femminile (le

donne vivono di più);

- della

diversa ubicazione territoriale (al nord si vive di più, rispetto

al sud);

- del

livello scolastico (il laureato vive di più);

- delle

condizioni di salute (le patologie influenzano la durata della vita);

- di reddito e socio-economiche ecc.

(il povero vive di meno).

In parole semplici, cari elettori, nel metodo

ufficiale statistico-attuariale del calcolo contributivo,

collegato funzionalmente alla prospettiva

di vita differenziata tra cittadini, l'importo delle

pensioni deve essere determinato non solo in base all'età di

pensionamento e al montante contributivo (come stabilito dalla Riforma Dini) ma

anche rispetto al diverso decorso del ciclo di vita, anche,

evidentemente, nei confronti dei lavoratori che vanno in pensione alla stessa

età e identico montante:

Ø Secondo l’assioma di probabilità, in base al quale,

a parità di requisiti (età e contributi):

ü chi campa di

più riceve una pensione più bassa;

ü chi vive di

meno usufruisce di una pensione più alta.

SCIENZA STATISTICA: LA MORTALITÀ DIFFERENZIALE

§ I) SCIENZA STATISTICA: L’IMPORTO DELLA PENSIONE IVS DIPENDE DALLA DIVERSA DURATA STATISTICA DELL’ASPETTATIVA DI VITA

ESEMPIO DI CALCOLO DELLA PENSIONE IVS

SECONDO

LA DISCIPLINA ATTUARIALE

DELLA SCIENZA

STATISTICA

Per rendere in modo fruibile a tutti, specialmente a quelli non addetti ai lavori, il meccanismo articolato della suddetta regola della Scienza statistica, basata sulla variabilità statistica dell’aspettativa di vita - in contrapposizione a quella mono-numerica adottata dalla legge "Dini" - rappresenteremo, nel corso di questo Capitolo, una serie di:

ü ESEMPI "DI

SCUOLA", con

riferimento a due ipotetici gruppi di lavoratori, aventi

prospettive di vita diverse - per differenti variabili lavorative, socio-economiche/personali,

previste anche dal “sito Istat” - collocati a riposo alla stessa età e

con lo stesso montante contributivo di €. 100.000:

- 1° GRUPPO: Ogni lavoratore-pensionando, in condizioni di vantaggio, per ipotesi statistica, con dieci anni di vita attesa, deve riscuotere una pensione annua di € 10.000, per poter consumare l'intero montante accumulato (€ 100.000 di montante, diviso per il "Divisore" di 10 anni/ovvero moltiplicato per il Valore del 10%).

- 2°

GRUPPO: Ciascun

lavoratore-pensionando, invece, con cinque anni di

vita residua - più svantaggiato a causa delle peggiori condizioni di

vita in cui si trova - deve incassare (anche se ha la stessa

età di pensionamento e il medesimo montante rispetto al soggetto del primo

gruppo) un importo più alto, pari a €. 20.000

annue, per poter esaurire, nel tempo più breve di sopravvivenza, loro

concesso statisticamente, tutto il montante accumulato (€ 100.000 diviso

per 5 anni/ovvero moltiplicato per il 20%).

SCIENZA STATISTICA: ESEMPIO DI EQUITÀ ATTUARIALE

CAP. III

IL CALCOLO CONTRIBUTIVO DELLA PENSIONE IVS

Ø SECONDO

LA "VARIANTE" DELLA MEDIA ARITMETICA

Invece la Riforma "Dini", ha disatteso legislativamente

questo meccanismo scientifico di calcolo statistico basato sulla

“variabile speranza di vita”, impostando la Tabella ministeriale con il

blocco di una sola cifra numerica di anni di vita attesa (il “Divisore”), in

corrispondenza di ciascuna età in cui si chiede la pensione.

Pertanto noi rileviamo che la Riforma "Dini" e le

successive Disposizioni di legge, compresa la Riforma Fornero, hanno scorrettamente

e illecitamente modificato il canonico metodo statistico

di tipo probabilistico, sostituendolo con la seguente variante

discriminatoria - che noi abbiamo denominata del "pollo"

di Trilussa - che stravolge la predetta regola

attuariale della Scienza statistica (di cui si lamentava anche il poeta

già nell'800 con la poesia intitolata, appunto, “La Statistica”), in

base alla quale:

- A tutti

coloro che richiedono la pensione alla medesima età, viene attribuita, come si può riscontrare facilmente dall’allegata

Tabella ufficiale, un'unica aspettativa di anni

di vita restante, frutto di un semplice ricalcolo

ricavato dalla media aritmetica, come vedremo sotto,

al Cap. III, con la Tabella

C2/Istat dell’Ente Statistico, pubblicata in allegato al Decreto

Ministeriale di Revisione del calcolo dei coefficienti di

trasformazione dal

2023.

Infatti,

mettendo a confronto la predetta Tabella C2 (inclusa nel

predetto Decreto) con quella ufficiale, dimostreremo in modo

inconfutabile, che:

· L’aspettativa di vita prevista dal calcolo contributivo della Riforma "Dini", non tiene conto del principio scientifico-statistico che prevede diverse aspettative di vita (conseguenti alle diverse predette situazioni di tipo lavorativo, personale, di genere, geografico, di istruzione, di reddito, di salute, ecc.), che comportano:

- un differente importo della pensione, anche a parità di età di pensionamento e di contribuzione versata.

Insomma quello instaurato dalla Riforma "Dini" è un cd metodo pseudo-scientifico perché imperniato su una semplice operazione di media matematica tra alcune, limitate variabili, penalizzando, in questo modo quelli che statisticamente vivono di meno, ai quali la predetta illecita media “Dini”:

- alzando gli anni di vita attesa, abbassa l'importo pensionistico.

Come è mai possibile che nessuno abbia protestato per questo grave

vulnus, in vigore da oltre 26 anni, non solo alle pensioni dei

lavoratori più fragili, ridotte nell'importo, ma anche alla

stessa Costituzione, in base al “principio di ragionevolezza” della

uguaglianza sostanziale, di cui al comma 2 dell’art,3.

§ I) RIFORMA DINI: L’IMPORTO DELLA PENSIONE CALCOLATA IN BASE ALLA MEDIA ARITMETICA TRA LE DIVERSE ASPETTATIVE DI VITA

RIFORMA DINI: ESEMPIO DI CALCOLO DELLE PENSIONI CON LA MEDIA ARITMETICA

Pertanto, riportandoci all’esempio "di scuola" di cui sopra, i due

predetti indicatori di profilo statistico, attribuiti ai due gruppi di

lavoro, pari rispettivamente a 10 e 5 anni di aspettativa di

vita, (previsti nell’esemplificazione in base a precisi calcoli statistici di campionamento), vengono

sostituiti dalla Riforma Dini, da:

Ø Un

unico indicatore medio, pari a 7,5 (ottenuto,

dividendo per 2, gli anni di

vita, statisticamente previsti, pari a 10 + 5

anni), che rappresenta il nuovo parametro degli anni (virtuali)

residui, su cui viene calcolata la pensione, ed è valido

per tutti i lavoratori che vanno in pensione alla stessa età.

Da questo intervento normativo scorretto, ne

consegue, proseguendo nell’esempio, che i pensionati di entrambi gruppi percepiranno lo

stesso importo annuo di pensione (€ 13.333 = € 100.000:7,5 anni in media),

provocando una insopportabile e illecita discriminazione tra i

pensionati, a danno del più fragile che presenta una longevità

minore! Infatti:

1. I lavoratori-pensionandi del primo gruppo, più

favoriti per cui, come abbiamo scritto, statisticamente campano

di più (10 anni) - rispetto alla variante

“DINI”, che li fa fittiziamente vivere di meno (7,5

anni) – saranno avvantaggiati, perché

riceveranno per i dieci anni una maggiore pensione annua di € 13.333,3 (€ 100.000

diviso 7,5 oppure moltiplicato per 13,333%), anziché € 10.000 (=

€ 100.000 diviso 10 anni)

2. Gli altri del secondo gruppo, più

sfortunati - per cui statisticamente campano di meno (5 anni), rispetto

alla maggiore cifra di vita (7,5 anni), loro attribuita

virtualmente dalla “media Dini” - saranno svantaggiati perché

percepiranno per cinque anni un minore importo di pensione di € 13.333

(= € 100.000 diviso 7,5 anni medi di aspettativa di vita), inferiore a

quello dovuto € 20.000 (= € 100.000 diviso 5 anni di

aspettativa statisticamente definita).

RIFORMA DINI: ESEMPIO

DI INIQUITÀ ATTUARIALE:

Ø SVANTAGGIO

PER CHI VIVE DI MENO E

§ II) DECRETO MINISTERIALE: CONFRONTO TRA LA

TABELLA C2 DELL’ISTAT (allegata al

Decreto Ministeriale) E LA TABELLA

UFFICIALE

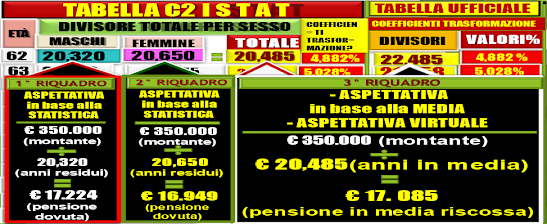

Con la tabella C2 dell’Istat (riportata sotto e allegata alla

Nota Tecnica del Decreto, di cui è parte integrante) sulla base della quale è

stata costruita quella ufficiale, l’Ente Statistico

stabilisce, per esempio:

- che all’età di 62 anni (colonna n.1),

in cui un lavoratore/lavoratrice matura la pensione (e, cosi di seguito, fino a 71

anni), è segnalata a fianco nella colonna totale n.4, un’unica

cifra di Divisore totale per sesso (cioè gli anni di aspettativa

di vita), pari a 20,485 anni (riportata

integralmente nella colonna 6 della Tabella

Ufficiale), che va diviso per il montante, (per esempio € 350.000), per

trasformarlo nell’ importo annuale della pensione da

riscuotere, pari a € 17.086):

ü Ebbene il predetto divisore di 20,485 anni di aspettativa di vita, non è altro che il risultato della media aritmetica (???) tra 20,320 di anni residui del Divisore dei maschi (colonna n. 2) e 20,650 del Divisore delle femmine (colonna n. 3), come si può agevolmente riscontrare dalla sotto indicata Tabella C2/Istat !

Cari lettori, da un documento ufficiale, allegato e pubblicato insieme al Decreto Ministeriale, risulta in modo incontrovertibile e senza tema di smentite, che l’Istat certifica i nuovi parametri demografici (con la predetta Tabella C2) - che quindi vanno a modificare ufficialmente i nuovi coefficienti ufficiali dal 2023 - semplicemente in base al risultato di una semplice operazione di media aritmetica, anziché in base a calcoli statistici (20,320 + 20,650: 2 = 20,485)!!

ESEMPIO DEL CONFRONTO FRA DUE LAVORATORI CHE NEL 2023 A 62 ANNI E CON LO STESSO MONTANTE DI € 350.000, MATURANO LA SEGUENTE PENSIONE: CHI CI PERDE E CHI CI GUADAGNA!

-Dall’analisi

della sotto indicata Tabella C2/ISTAT (implementata da noi in

tre riquadri) – posta al confronto con la Tabella Ufficiale:

1) Il

lavoratore che, a 62 anni, decide di andare in pensione nel 2023, con un

montante di € 350.000 e con una prevista longevità (come risulta più sopra dalla tabella c2 Istat) pari a 20,320 anni di aspettativa di vita (vedi sotto: riquadro n.1),

- perde soldi sulla pensione (che sarebbe a lui dovuta pari

a €

17.224: riquadro n. 1), riscuotendo

invece la somma inferiore di € 17.085 (vedi sotto: riquadro n.3)), scaturita:

-In base alla media aritmetica (stabilita dalla Legge Dini) tra il Divisori dei maschi e delle femmine, che gliela aumenta surrettiziamente da 20,320 a 20,485 anni residui.

- Ricordate: “Più aspettativa, meno pensione”

2) Mentre il lavoratore che, a 62 anni presenta, statisticamente, una longevità maggiore, (come prevista dalla scienza statistica, per condizioni lavorative migliori, per genere, per ubicazione territoriale migliore, per un livello di scolarità più alto, per status socio-economico più elevato, ecc.) pari a 20,650 anni di aspettativa (come risulta più sopra dalla tabella c2 Istat, per i maschi, vedi riquadro n.2)

- ci guadagna sulla pensione (che sarebbe a lei dovuta, di € 16.949: riquadro n. 2), riscuotendo invece un importo maggiore pari a € 17.086 (riquadro

n.3) scaturito:

-In base al calcolo medio dell'aspettativa di vita dell'Istat che gliela riduce virtualmente da 20,650 a 20,485 anni:

- “Meno aspettativa, più pensione”

ü QUESTA MODIFICATA DALL’ISTITUTO DI STATISTICA

ITALIANO, IN BASE ALLA MEDIA ARITMETICA FRA DUE ASPETTATIVE DI

VITA

- LE CUI DURATE SONO INVECE DEFINITE

DALLA SCIENZA STATISTICA, ATTRAVERSO UN RIGOROSO CAMPIONAMENTO DEI DATI!

§ III) RIFORMA DINI: DISCRIMINATI I PENSIONATI PIÙ FRAGILI

Capite

cari lettori, il metodo pseudo-scientifico del calcolo

della pensione (così come è stato realizzato dalla Riforma Dini,

rispetto ai canonici criteri statistici), penalizza i pensionati

più fragili che statisticamente vivono di meno, perché la Legge Dini allunga

loro artificialmente la durata della vita restante, per cui

risulteranno tre volte sfortunati, perché:

- Hanno

condizioni di vita più sfavorevoli, rispetto agli altri del

primo gruppo.

- Quest’ultime

accorciano loro la durata della vita;

- Lo Stato

(anzi, la Riforma "Dini") “impone” una

pensione inferiore a quella dovuta (€ 13,333,

anziché € 20.000, come nell’esempio), in base ad un mero

calcolo di media matematica che allunga loro virtualmente la

l’aspettativa di vita!!

Esattamente come

nella poesia della "statistica" del poeta

Trilussa, in cui i cittadini più poveri ("... risurta che te

tocca un pollo all'anno, anche se nun entra nelle spese tue") sono

costretti a finanziare una parte del reddito dei più ricchi ("t'entra

ne la statistica lo stesso, perché c'è un antro che ne magna due")!

CAP. IV

LA DISCRIMINAZIONE NEL CALCOLO

TOTALE TRA:

- TUTTA LA

CONTRIBUZIONE VERSATA E

- LA PENSIONE COMPLESSIVAMENTE RISCOSSA

§ I) RAPPORTO SPEREQUATO AI DANNI DEI PENSIONATI PIÙ DEBOLI

Non

solo, ma da questa gravissima situazione di irregolarità/illeceità operata

dalla Riforma Dini, scaturisce anche l'esito di un evidente squilibrio della “catena” tra tutta la somma di pensione ricevuta nell'arco del periodo di

pensionamento e quella dell’intero montante contributivo versato, naturalmente

sempre a scapito "dell'anello” più debole.

Infatti ci risuona ancora nelle orecchie, la voce quasi

unanime della stampa, dei mass media, dei politici e anche degli addetti

ai lavori, che "il contributivo è un calcolo equo perché restituisce complessivamente in

pensione, esattamente ciò che si è accumulato in

versamenti contributivi":

Non

è vero, è una fandonia, è falso, è un’autentica “leggenda

metropolitana”, così come è stato attuato dalla Riforma “Dini” e dalla

Legislazione successiva!

ü Altro

che "distribuzione equa", il contributivo è un sistema redistributivo

ingiusto, discriminante e penalizzante, così come è applicato dall'

Inps alle pensioni obbligatorie IVS, come dimostreremo proseguendo nel sotto

riportato esempio:

v ESEMPIO DELLA CONSEGUENZA DEL MANCATO EQUILIBRIO TRA PENSIONE COMPLESSIVA E L’INTERO MONTANTE ACCUMULATO

1°.

Nel primo gruppo, più fortunato, ogni pensionato – per

tutta la durata di vita residua, per ipotesi prevista statisticamente

in 10 anni (abbassati a 7,5 anni che sono virtuali, perché

scaturiti dalla “media Dini") - potrà riscuotere, in

totale:

- €

133.333 di pensione (€ 13.333,3 X 10 anni

di aspettativa statistica di vita), per cui la

somma globalmente riscossa, risulterà superiore al

totale del montante versato di €.100.000!!

2°.

Nel secondo gruppo, invece, ciascun pensionato - per il tempo di vita

previsto dal campionamento statistico, pari a 5 anni di vita

rimanente (alzati a 7,5 anni virtualmente dalla “media Dini”) – incamererà complessivamente:

- € 66.667 di pensione (€ 13.333,3 X 5 anni di aspettativa statistica di vita), per cui l’importo complessivamente incassato, sarà addirittura minore rispetto a quello versato per contributi pensionistici, durante la vita lavorativa (€ 100.000).

ü In questo caso non riuscirà nemmeno ad

esaurire l'intero montante contributivo accumulato! Incredibile,

ma vero!

RIFORMA DINI: IL LAVORATORE PIÙ FRAGILE FINANZIA UNA PARTE DELLA PENSIONE DEL LAVORATORE PIÙ FORTE!!!!!

§ II) RAPPORTO BILANCIATO SOLO PER LO STATO

Come si riscontra chiaramente dal suddetto esempio, il principio di

equilibrata corrispettività fra contributi e pensione, tanto conclamato dai

molti sapientoni, riguarda solo le casse dello Stato che,

grazie alla compensazione di tipo aritmetico, alla fine, per ogni due

pensionati (appartenenti rispettivamente ai due gruppi, come nell'esempio),

"spenderà" complessivamente in pensione €.200.000 (€ 133.333

+ € 66.667), esattamente ciò che "riceve" in

contributi versati dai lavoratori, pari a € 200.000 (€

100.0000 + € 100.0000).

§ III) DISPERAZIONE E SCONFORTO DEI PENSIONATI SVANTAGGIATI

Evidentemente,

a quasi nessuno interessa che, all'interno di questo formale e apparentemente equilibrato

rapporto, si verificano, invece:

- Discriminazioni

e disparità di trattamento: Lavoratori

agevolati che incassano di più di quanto hanno versato in

contributi, al contrario di altri che non riescono nemmeno a esaurire

tutto il montante accumulato.

- Disperazione e sconforto nei confronti di milioni pensionati, specialmente quelli in precarie condizioni personali e socio- economiche, considerati dallo Stato figli di un dio minore, che subiscono in silenzio l'ennesimo affronto di vedersi diminuire ulteriormente la già misera pensione cui avrebbero diritto, a vantaggio di altri. Ma noi non saremo in silenzio. Mai!

UNA CONSIDERAZIONE FINALE DA RIVOLGERE AL DECISORE POLITICO:

- non sembra strano e fuori da ogni realtà statistica/attuariale, che tutti coloro che vanno in pensione alla stessa età abbiano la stessa aspettativa di vita, a prescindere dalle diverse condizioni lavorative, personali, socio-economiche, di genere, ecc. in cui si trovano ?!

CAP. V

I "DANNI COLLATERALI" DEL METODO CONTRIBUTIVO:

LE ULTIME "TRE PERLE" DELLA RIFORMA DINI

Il metodo di calcolo

“realizzato” dalla Riforma Dini sta provocando, come abbiamo visto più sopra,

non solo evidenti e ingiustificati discriminazioni e lacerazioni tra i

lavoratori/pensionandi, ma anche ulteriori danni economici “collaterali” che si

produrranno nel tempo, alle future pensioni contributive.

§ I) LA SALVAGUARDIA DELL’

INTEGRAZIONE AL MINIMO DI LEGGE

NON È APPLICATA ALLE PENSIONI CONTRIBUTIVE

"Alle pensioni liquidate esclusivamente con il sistema contributivo, non

si applicano le disposizioni sull'integrazione al minimo" (circa €. 563,73 nel 2023). Così dispone

testualmente la Legge "Dini", creando, tra l'altro, una grave lacerazione:

ü Tra i lavoratori che

usufruiscono del calcolo retributivo (18 anni di contributi al 31.12

1995), che sono ammessi al trattamento minimo

ü e quelli che iniziano a

lavorare dal 1° gennaio 1996 (calcolo contributivo)

Pensate

cari lettori, il "danno collaterale" che provocherà

questa “perla” regalata dalla Riforma "Dini":

- L'importo

delle pensioni contributive - senza la salvaguardia della solidarietà

sociale sottesa al diritto per legge del trattamento minimo - potrebbe

anche toccare livelli minimali, quasi irrisori, come, per

esempio, circa € 100 mensili (cento euro), da corrispondere

proprio ai pensionati più fragili (lavoratori invalidi al lavoro, con il

minimo di 5 anni di lavoro), a quelli che muoiono prematuramente (pensioni

ai Superstiti con soli 15 anni di contributi), ovvero, a coloro che

prestano attività lavorativa, retribuita in misura esigua (lavoratori

domestici, ecc.).

Una

scelta legislativa vergognosa che da 25 anni sta “toccando” la vita,

specialmente, di quei lavoratori e delle loro famiglie che avrebbero più

bisogno di un sostegno civile.

Un’autentica infamia per un Paese civile, di cui quasi

nessuno si ribella a questa indecente operazione di cassa operata

da "Dini" che, con questa ulteriore disposizione, ha riconfermato,

ove ce ne fosse bisogno, che la sua Riforma ha avuto, come prevalente

obiettivo, quello di produrre un Sistema tendente a ridurre quanto più

possibile il complesso degli importi delle pensioni in pagamento.

§ II) RIVALUTAZIONE/SVALUTAZIONE DEL

MONTANTE CONTRIBUTIVO

IN BASE AL PIL

Il

nuovo sistema di rivalutazione/svalutazione in base al Pil (non al tasso di

inflazione) riguarda la generalità dei lavoratori dipendenti, la

cui quota di pensione viene calcolata in tutto o in parte con il calcolo

contributivo. Cioè:

1. Non solo, ai lavoratori che hanno iniziato l’attività

lavorativa dal 1.1. 1996.

2. Ma anche a tutti gli altri che hanno

versato meno (calcolo misto) o più (calcolo

retributivo) di 18 anni di contributi al 31 dicembre 1995: per quest'ultimi, la

quota di pensione contributiva si applica a partire dal 1° gennaio 2012,

“grazie” alla Riforma “Fornero”.

La Riforma “Dini”, sul tema in esame, ha infatti disposto che:

- Il

montante contributivo accumulato dal singolo lavoratore, "si

rivaluti al 31 dicembre di ciascun anno (con

esclusione della contribuzione dello stesso anno), in base alla

variazione media quinquennale del Prodotto interno lordo", al

fine di poter procedere al recupero del potere di acquisto (?) dei

contributi più remoti, tratti dalle retribuzioni dei lavoratori, nel corso

della vita lavorativa.

Una semplice riflessione preliminare, al riguardo:

· Come mai la riforma Dini

è ricorso al PIL, per rivalutare i contributi, anziché al tasso

d'inflazione annuale (come avviene in tutti i Paesi d'Europa e anche per le

pensioni retributive) che rappresenta l'unica e riconosciuta

formula in grado di misurare l’eventuale perdita

della potenzialità di acquisto della contribuzione?

Cari lettori, è come se qualcuno volesse misurare

il peso corporeo con il metro sartoriale, anziché con la bilancia! Un'altra

assurdità!

Qual è il "danno

collaterale"? Negli ultimi anni, l’indice del PIL (che,

ripetiamo, rappresenta la ricchezza prodotta nel Paese e non la misura

della perdita, nel tempo, del valore dei contributi), è

notevolmente sceso per effetto della crisi economica iniziata a partire dal

2008, continuando per gli anni successivi al 2019 a causa del Covid e della

guerra in Ucraina, per cui la sua inesorabile caduta comporta

conseguentemente una minore/nulla rivalutazione dei montanti accumulati nel

corso degli anni e, quindi, della futura

pensione:

-Gli

esperti hanno accertato, con specifiche e

condivise simulazioni, che per un neo assunto, un solo punto di Pil medio in

meno, durante la sua vita lavorativa, determina, "a cascata", una

perdita della pensione, rispetto alla retribuzione, di circa 20 punti

percentuali!

v LA SALVAGUARDIA PARZIALE

Ø Decreto

Legge 65/2015, art.5, comma 1:

Addirittura, l'attuale, terribile fase pandemica e di guerra, in cui l’indice

ha assunto valori nettamente negativi (- 9% /-12%,), comporterà,

inevitabilmente per tutti i lavoratori, che le somme finora accantonate, non

saranno né rivalutate né per fortuna, per il

momento, svalutate (l'indice sarà uguale a 1, anche se

inferiore, per cui moltiplicandolo per l'importo contributivo, quest'ultimo non

subirà variazioni:

· Abbiamo

sottolineato: "...per il momento...", perché su

questa opportuna decisione, di non svalutare la

contribuzione versata, conseguente al Pil negativo, il legislatore si è “pentito” stabilendone,

nientedimeno, di “procedere al recupero, sulle rivalutazioni

successive”!

Capite,

cari lettori, l’assurdità di una “vendetta” contro i

lavoratori da parte di una legge “matrigna” che si

intestardisce a riscuotere successivamente l’importo della mancata

svalutazione dei contributi, dovuta a emergenze planetarie, di cui non

sono responsabili certamente i lavoratori:

- Per

esempio, una somma annuale di €.10.000 per contributi versati, non solo

non si rivaluta, ma diminuisce anche nell'importo pagato

dal salario dei lavoratori, a favore delle Casse dello Stato!

v LA SALVAGUARDIA LIMITATA

Ø Legge

di conversione del decreto n.109/2015, art 5 comma 1bis

Poiché "al peggio non c'è mai fine", un ulteriore "danno

collaterale" sulle pensioni, in tutto o in parte contributive,

sarà il seguente:

Infatti

la Legge di conversione, ha disposto, con grande magnanimità (?) una clausola

di salvaguardia limitata, per cui: “solo in sede

di prima applicazione …. non si fa luogo al recupero sulle

rivalutazioni successive”.

Pertanto, considerata che l’attuale

situazione fortemente negativa del PIL è destinata a protrarsi nel tempo, la

spietata previsione legislativa annullerà i vantaggi di un

prevedibile e auspicato rimbalzo positivo del PIL, post crisi, con la

conseguenza che:

Ø Il

montante contributivo dei lavoratori non potrà essere rivalutato nemmeno

negli anni in cui il PIL fosse positivo, perché - dopo l’anno

di prima applicazione in cui scatta la parziale clausola di salvaguardia - si dovrà procedere al recupero forzato

della mancata svalutazione, negli anni successivi al

primo!

SALVAGUARDIA LIMITATA NEL 2020

Legge di conversione 109/2015 art. 5 comma bis

§ III) L’INCREMENTO PROGRESSIVO DELLA SPERANZA DI VITA.

Il "terzo danno collaterale" è rappresentato dal

micidiale e automatico ingranaggio di profilo statistico, per cui: "Più

si vive, meno si guadagna".

Infatti il combinato disposto, collegato all’aumento progressivo, nel

tempo, della speranza di vita, comporta, da un lato, il contestuale aumento dei

requisiti anagrafici e contributivi e dall’altro, la

diminuzione dell’importo delle pensioni:

III a) PROGRESSIVO AUMENTO DEI REQUISITI PENSIONISTICI

La speranza di vita, nel corso degli anni, a

partire dal 2013 e fino al 2020 (nel biennio 2021/2022/2023 è rimasta

inalterata), è progressivamente cresciuta fino a 12 mesi, innalzando:

· L’età

pensionabile, nella stessa misura: (da 66 a 67 anni, dal 2019 fino

al 2024).

· I requisiti

contributivi per la pensione anticipata, sono aumentati di sette mesi (da

42/41anni e 3 mesi a 42/41 anni e 10 mesi di contributi,

rispettivamente, per uomini e donne, dal 2016 fino al 2026), con

finestra mobile di 3 mesi.

Anche

per questa previsione legislativa - che ha stabilito che fosse

uguale per tutti anche il predetto incremento della

vita attesa - bisogna effettuare l'analogo

ragionamento, che abbiamo fatto in precedenza, sulla esigenza demografica

di una diversa durata complessiva dell’aspettativa

di vita, dovuta alle specifiche fattispecie di vantaggio/svantaggio in cui si

dovessero trovare i lavoratori-pensionandi, rispetto ad altri:

- Cari

lettori, si può mai credere che un lavoratore più svantaggiato (per

esempio, lavoratore addetto a lavori pesanti/rischiosi, ovvero, di modesta

condizione economica e sociale, senza istruzione, che vive in zona

degradata, di genere maschile, ecc.) debba subire l’incremento della

speranza di vita nella stessa misura di un altro

lavoratore che si trova in una posizione più favorevole?

La

Scienza statistica e anche l’Istat (vedi sito ufficiale) lo escludono categoricamente,

a differenza del Legislatore “Dini”, contro ogni evidenza di

ragionevolezza e di natura scientifica!

III b) LA PROGRESSIVA DIMINUZIONE DELLA PENSIONE

Inoltre, sempre a seguito dell’aumento della speranza di vita, (tranne negli anni del Covid) i due predetti coefficienti (“divisore e valore”) che, contestualmente, trasformano il montante in pensione, sono stati modificati, per la quinta volta, determinando l'ulteriore ribasso degli importi pensionistici, nel seguente modo:

- Il “Divisore” è stato aumentato negli anni di aspettativa dopo la pensione

- Il “Valore”, conseguentemente, è stato diminuito nella

percentuale.

-ESEMPIO: Differente importo

tra due pensionati, collocati a riposo, rispettivamente, nell’anno 2009,

ovvero nel 2023, con la medesima età (64 anni)

e con lo stesso montante di € 300.000:

Ø Con

decorrenza dal 2009, la pensione annuale ammontava a €

17.733 (€ 300.000 diviso per 16,917 - che era il "Divisore" in

vigore all’epoca - ovvero moltiplicato per 5,911%, che era il precedente "Valore" in

percentuale).

Ø Dal

2023, la stessa pensione annuale, invece, si riduce a € 15.553

(€ 300.000 diviso per 19,289 che è il

nuovo "Divisore", (aumentato), ovvero moltiplicato per

5,184% che è l’attuale "Valore", (diminuito), in

percentuale.

In conclusione, il pensionato che riscuoterà la pensione nel

2023, rispetto al suo omologo che l'ha ricevuta nel 2009,

a causa dell'aumento progressivo della speranza di vita, subirà una

riduzione economica di ben € 2.180: Altro futuro "danno

collaterale" per i nostri figli e

nipoti!

Cari lettori, lasciatemi formulare una amarissima riflessione:

Questa continua e progressiva erosione della nostra pensione, inarrestabile

fino all’età della pensione per i nostri giovani, ci fa quasi rimpiangere di

vivere più a lungo!

CAP. VI

L’ INADEGUATEZZA DELLA PENSIONE

CONTRIBUTIVA

Il principio di profilo costituzionale circa l’adeguatezza delle

retribuzioni (artt. 36/38) e quindi anche delle pensioni

contributive, sarà il tema prevalente di discussione negli anni a venire,

perché tra stipendi bassi, lavori discontinui, il prolungamento delle possibili

cadute del PIL, a cui è agganciata la rivalutazione/svalutazione dei contributi

versati, insieme ai descritti "danni collaterali":

- Gli

importi delle pensioni di tutti i lavoratori e, specialmente, dei giovani

soggetti al sistema di calcolo interamente contributivo, rischiano di

essere troppo scarsi e anche erosi progressivamente nel tempo,

peraltro senza l'ombrello del minimo vitale, generando una esplosiva bomba

di natura sociale, di non facile soluzione.

Noi, con questo post, abbiamo voluto dare un modesto contributo al

dibattito, chiarendo alcuni aspetti della persecutoria normativa previdenziale,

non cogniti a tutti.

§ I) IL CONTRIBUTIVO É INIQUO, DISCRIMINANTE E INADATTO A CALCOLARE LE PENSIONI PUBBLICHE

Pertanto, possiamo, senza alcun dubbio, riaffermare che il metodo

contributivo risulti:

-

Da un lato, iniquo e discriminante in quanto per la sua natura

pubblica/obbligatoria - non potendo essere disciplinato rigidamente dalla

disciplina attuariale - con la variante legislativa “del pollo di

Trilussa” - alimenta distinzioni e discriminazioni tra pensionati

(come spiegato in particolare dalle esemplificazioni riportate più sopra).

-

Dall'altro, inadatto alle pensioni obbligatorie IVS, perché l'importo

della pensione, in attuazione della sopradetta regola attuariale, dovrebbe

essere tarato non solo sul montante contributivo e sull'età di pensionamento,

ma anche sulla differente durata statistica della vita

rimanente, in rapporto ad alcune variabili personali, territoriali e socio

economiche, accertate dall'Istat:

Ø

Il modello esemplificativo “di scuola” di

tale iniquità/inadeguatezza, è quella di due lavoratori assunti nella stessa

data e che vanno in pensione con la stessa retribuzione e i medesimi

requisiti:

- Ebbene, il lavoratore (che statisticamente vive di più, per le condizioni di genere, di scuola, di territorio, lavorative, per status sociale/economico, in cui si trova) dovrebbe riscuotere comunque una pensione inferiore rispetto al lavoratore che presenta condizioni più disagiate che gli riducono statisticamente la durata dell'aspettativa di vita.

Questa è la

scienza statistica, lo ripetiamo fini alla noia: chi vive di

meno, a parità di condizioni anagrafiche /contributive, deve riscuotere

una pensione più alta!

Risulta evidente che il quadro sopra esposto si dimostra difficilmente

modificabile sul piano procedurale e sociale, perché imporrebbe

all'INPS:

1. Da un lato, l’onerosa singola

verifica - per tutti coloro che richiedono la pensione alla stessa età - della

valutazione della classe di appartenenza in cui devono essere inseriti (come,

d'altronde, avviene nelle assicurazioni private, però con numeri diversi e

molto più limitati);

2. dall'altro, la proliferazione di

pensioni d'annata di differente importo, anche a parità di

condizioni anagrafiche e di anzianità contributiva.

- RIMUOVERE IL CALCOLO MEDIO CONTRIBUTIVO DALLE RIFORME

"DINI" / “FORNER

- E

INSERIRE COEFFICIENTI DIFFERENZIATI

Per tale ragione, ribadiamo con forza che vada proposta la correzione della

Riforma "Dini" e di tutte le successive Disposizioni di

modificazione /integrazioni legislative, nonché della

Riforma "Fornero", nella parte in cui è stato legiferato in

materia di calcolo medio contributivo, in

quanto esso, non solo è inadatto a calcolare le

pensioni IVS, ma è anche illecito e irregolare,

perché colpisce, senza alcuna motivazione giuridica e morale,

"il più debole a vantaggio del più forte", come abbiamo ripetuto

in tutte le sedi pubbliche e, in ultimo, recentemente alla Sala dei Convegni

presso il Senato della Repubblica.

§ II) LA LEGGE “PRODI” n. 247: COSA AVEVA STABILITO NEL 2007!

Nel 2007, la legge Prodi aveva

iniziato a tracciare un percorso per istituire coefficienti differenziati “per

categorie di lavoratori con longevità ridotta”.

Ma tutto si è risolto nel nulla! La Commissione non si è mai riunita!

Ad avviso dell'Autore, considerato che la Tabella Ufficiale è unica, per cui chi usufruisce delle flessibilità dell'età di pensione - avendo per esempio un'aspettativa minore per lavori gravosi - avrà un coefficiente inferiore rispetto a chi andrà in pensione a 67/71 anni.

Tali considerazioni inducono, peraltro, a ritenere non esaustivi, insufficienti e inappropriati i "tavoli" ministeriali relativi solo al parametro della flessibilità, trascurando, peraltro, tutti gli altri esposti più sopra, che dovrebbero prevedere più coefficienti differenziati, che pure influiscono sulla vita attesa e, quindi, sull’importo della pensione.

§) III) DUE LE PROPOSTE ALTERNATIVE AL DECISORE POLITICO

1a. LA PROPOSTA DI ISTITUIRE COEFFICIENTI DIFFERENZIATI, COME DESCRITTA NELL’IMMAGINE SOTTO-RIPORTATA:

2a. PROPOSTA ALTERNATIVA AL DECISORE POLITICO, DEL CALCOLO RETRIBUTIVO, COME DESCRITTA NELL'IMMAGINE SOTTO TIPORTATA:

A TAL PROPOSITO, L' AUTORE SOTTOLINEA LA NECESSITA' DI APPORTARE PRELIMINARMENTE DUE CORREZIONI AL SISTEMA RETRIBUTIVO:

1) La media retributiva pensionabile dovrebbe essere calcolata in base a tutte le retribuzioni percepite durante la vita lavorativa, così come avviene nel contributivo

2) Obbligo per i lavoratori di autofinanziare l’equilibrio contabile della spesa per le pensioni IVS.

CAP.VII

IL CALCOLO RETRIBUTIVO:

UNICO SISTEMA DI CALCOLO RICONOSCIUTO DALLA CORTE COSTITUZIONALE

Considerati gli esiti socialmente inaccettabili, conseguenti

alla pur corretta applicazione della regola attuariale alle pensioni

obbligatorie Inps e il notevole e ricorrente avanzo positivo della Gestione

finanziaria del Bilancio Inps, nel cui ambito risulta presente ancora un

rilevante numero di pensioni IVS retributive:

Ø Non

sarebbe il caso di passare dal sistema contributivo a quello

retributivo, correlato a tutto il salario percepito durante la

vita lavorativa, in linea, peraltro, con i giudicati

della Corte Costituzionale, tutti indirizzati a considerare le

pensioni, quali "retribuzioni differite, collegate

alla qualità e quantità di lavoro svolto in passato, del quale lo stato di

pensionamento costituisce un prolungamento ai fini previdenziali"(C.C.

n. 173/1986)?

§ I) LA PENSIONE È CONSIDERATA UNA RETRIBUZIONE DIFFERITA

Peraltro, negli anni successivi, seguirono, com'è noto, una serie di sentenze,

emesse dal Giudice delle leggi, che hanno ribadite, tutte, lo stesso principio

di diritto, tanto da essere definitamente considerato "ius receptum" nell'

Ordinamento nazionale, come testualmente attesta nelle sue numerose sentenze:

"Il

trattamento previdenziale, avente natura di retribuzione, anche se

differita, deve garantire una vita libera e dignitosa non solo al lavoratore, ma anche

al pensionato, in base al combinato disposto degli art. 36 e 38 della

Costituzione"

§ II) ALIQUOTE DECRESCENTI DI RENDIMENTO

Inoltre,

bisogna considerare che il Sistema retributivo è strutturato in modo tale che,

rispetto ad una retribuzione annuale al disopra di € 48.279 mila (al

netto circa € 30 mila), la percentuale di calcolo della pensione

retributiva si autoriduce automaticamente, fino ad arrivare a un

rendimento dello 0,90% (anziché il 2%), per una retribuzione

annuale oltre € 91,730 mila euro, come da dettaglio delle aliquote

decrescenti riportate sotto:

In conclusione, preme all'Autore formulare una semplice considerazione da rivolgere al Decisore

politico:

v Le

sembra conferente, giusto, equo, adeguato, proporzionato ai sacrifici

finanziari dei lavoratori, un tale sistema previdenziale di calcolo

contributivo della pensione, ivi compresi i successivi “danni collaterali”,

previsti dalla normativa, che non solo concorrono ad abbassare le

pensioni, ma operano una serie di discriminazioni fra lavoratori-pensionandi,

contravvenendo ad ogni regola di buon senso, di adeguatezza

remunerativa e di natura scientifica-statistica, ancora più odiosa, perché a

discapito specialmente dei lavoratori più svantaggiati e della loro

famiglia, proprio nel periodo del meritato collocamento a riposo?

PARTE SECONDA

IL BILANCIO INPS 2019 A) I CONTRIBUTI IVS,

IN ENTRATAB) LA SPESA PER

PENSIONI IVS, IN USCITA

CAP. I

LA CONTRIBUZIONE OBBLIGATORIA

§ I) LA NATURA ASSICURATIVA (IVS) DELLA CONTRIBUZIONE PREVIDENZIALE OBBLIGATORIA, VERSATA DAI LAVORATORI

Dall’analisi

di quanto riportato dal Portale “Inps.it”, “I contributi previdenziali”, si rileva testualmente che la contribuzione

previdenziale versata dai lavoratori, assuma una duplice funzione.

- Da un lato, rappresenta un vero e proprio” premio assicurativo”

accumulato dal lavoratore per assicurarsi contro un

determinato evento che possa renderlo non idoneo alla prestazione come la

malattia, la maternità, la disoccupazione ovvero, in particolare, in

caso di invalidità al lavoro, vecchiaia e ai superstiti con la

pensione IVS.

- Dall’altro, costituisce un rapporto di corrispondenza

con la prestazione, confermando la concezione

assicurativa del Rapporto Previdenziale.

- l’Inps, allineandosi al dettato costituzionale, conferma la natura assicurativa di tipo privatistico e ribadisce sostanzialmente, che siamo di fronte ad un vero e proprio meccanismo

di polizza assicurativa vita/morte, con

l’unica differenza che i contributi, nel sistema pubblico, sono resi obbligatori

per legge

§ II) L’ENTITÀ DELLA CONTRIBUZIONE DIPENDE DALLA CLASSIFICAZIONE, DISPOSTA DALLA LEGGE, PER LE SEGUENTI E VARIE FORME DI ASSICURAZIONE.

1) INDUSTRIA

2) ARTIGIANATO

3) AGRICOLTURA

4) TERZIARIO

5) CREDITO, ASSICURAZIONE, TRIBUTI

6) ATTIVITÀ VARIE

L’ASSICURAZIONE PENSIONISTICA IVS È CONSIDERATA DALL'INPS COME UNA POLIZZA VITA/MORTE

LE ALIQUOTE CONTRIBUTIVE PER ASSICURARE

I LAVORATORI CONTRO DETERMINATI EVENTI

CAP.II

LE ENTRATE CONTRIBUTIVE 2019 VERSATE DAI LAVORATORI

PER FINANZIARE IL SISTEMA ASSICURATIVO DELLE PENSIONI IVS

Le entrate contributive (comprensive dei trasferimenti per coperture figurative, sgravi e agevolazioni contributive), versate dai lavoratori per le pensioni IVS, prelevate dal loro salario, nel 2019, ammontano a € 197,9 miliardi:

CAP. III

L’USCITA PER LA SPESA DELLE PENSIONI IVS AL

LORDO DELL’ IRPEF NEL BILANCIO INPS 2019

§ I) LA SPESA LORDA PENSIONI IVS SECONDO IL CONSIGLIO DI INDIRIZZO E VIGILANZA DELL’INPS: IL RENDICONTO SOCIALE DELL’ANNO 2019 -

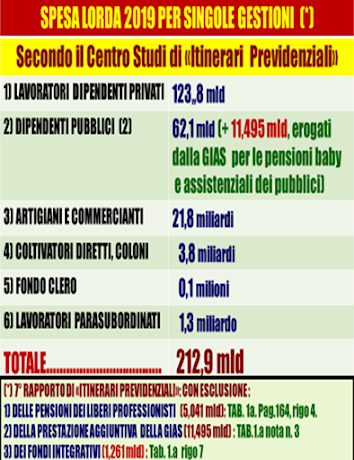

Il Consiglio di Indirizzo e Vigilanza dell’Inps (che è l’Organo deputato, per legge, ad approvare annualmente il Bilancio dell’Ente), ha attestato testualmente a pag.21 che: “Le spese per prestazioni pensionistiche a carico del gettito contributivo sono pari a 212,9 miliardi”.

§ II) LA SPESA LORDA DELLE PENSIONI IVS SECONDO IL CENTRO STUDI “ITINERARI PREVIDENZIALI”: BILANCIO INPS DEL 2019.

§ III) LA SPESA LORDA DELLE PENSIONI, SECONDO LA CORTE DEI CONTI: LA RELAZIONE SUL BILANCIO INPS DEL 2019

§ IV) L’ESCLUSIONE DELLA SPESA

ASSISTENZIALE, DISPOSTA DALLA LEGGE, A CARICO DELLA FISCALITÀ

GENERALE, GESTITA DALLA GIAS/INPS

Tale spesa complessiva dalle pensioni IVS, come si rileva, ripetiamo, dal

Rendiconto Sociale 2019 del Consiglio di Indirizzo e Vigilanza, Organo

Collegiale dell’Inps, è al netto della spesa

assistenziale, gestita dalla GIAS, pari a 113,9 a carico della Fiscalità

Generale.

D’altronde l’art. 3, comma 1, della legge 9 marzo 1989, n.88 (Riforma

del Sistema pensionistico) dispone testualmente che:

Ø “l’Istituto

è tenuto a compilare uno Stato Patrimoniale e un Conto economico

(Bilancio) al netto della Gestione degli interventi

assistenziali e di sostegno alle Gestioni previdenziali di cui all’art.

37”

§ V) IN PARTICOLARE, L’ESCLUSIONE DELLA QUOTA PER IL RIPIANO DEI DISAVANZI DELLE GESTIONI PENSIONISTICHE (12,5mld) A CARICO DELLA FISCALITÀ GENERALE - GIAS

Come testualmente attesta il CIV/INPS nel Rendiconto Sociale 2019 a pag.

22, 1° capoverso, resta a carico della Fiscalità Generale /

GIAS (acronimo che indica anche “sostegno alle gestioni

previdenziali”), la spesa della “quota per il ripiano dei

disavanzi delle Gestioni pensionistiche che il legislatore ha considerato, per

ragioni sociali, da sostenere”.

Ciò

in considerazione delle Realtà industriali di quegli anni ‘70/‘80/’90, in cui

il massiccio ricorso ai prepensionamenti, per aziende decotte o da

ristrutturare/abolire, era considerato alla stregua di un

ammortizzatore sociale:

· Una

per tutte, lo Stabilimento siderurgico dell’Ilva di Bagnoli, uno dei più grandi

d’Europa, dismesso nel 1992, con oltre 25 mila prepensionamenti.

· La

Ristrutturazione delle Poste, delle FF. SS., dell’Alitalia, ecc.

· L’abolizione

delle Imposte di Consumo, Portuali, Spedizionieri Doganali

Oltre

che per una legislazione “permissiva”, dovuta ad una crescente disoccupazione,

specialmente nel Sud:

Ø Come

quella relativa alla concessione, ante 1984, delle pensioni d’invalidità sulla

base dell’incapacità di guadagno (?), anziché di lavoro.

Ø Le

pensioni anticipate, a sostegno delle aziende in crisi

Ø In

ultimo, alcune Gestioni Previdenziali in perdita, che sono affluite in Inps,

come quella dei Dipendenti pubblici, con un saldo negativo, nel 2019, di oltre

11 miliardi, come vedremo più sotto al Capitolo VII.

Da questi dati risulta evidente come sia la spesa

assistenziale ad andare fuori controllo, per la quale lo

Stato è costretto ad addossare le perdite di Bilancio all’Inps ovvero a

indebitarsi sui mercati finanziari, smentendo un'altra "leggenda

metropolitana", secondo cui “si spenderebbe poco per le

prestazioni sociali e molto per le pensioni IVS”.

D’altronde, in ultima analisi, la quota pari a 12,15mld, (vedi

immagine a pag. 43, punto 3) necessaria per il ripianare i disavanzi

pensionistici, sarebbe pienamente riassorbibile dall’avanzo primario

contabile (44,1mld), derivante dal Bilancio INPS delle

pensioni IVS, dell’anno 2019!

CAP. IV

OPPORTUNITÀ DI RENDICONTARE LE POSTE DI NATURA

ASSICURATIVA DELLE PENSIONI IVS, IN

MODO DISGIUNTO DALLE ALTRE POSTE

Considerato che il rapporto di “corrispondenza” tra

contributi e pensione IVS è di natura strettamente assicurativa, come attestato

dall’Inps (vedi sopra cap. I), tale da garantire al lavoratore, in particolare,

una pensione di invalidità, vecchiaia o ai superstiti (IVS), in caso di non

idoneità al lavoro, l’Inps dovrebbe essere obbligato per legge - (vedi

sotto nota (1), Legge 335/95) - a rendicontare:

· Le poste, in entrata, dei contributi IVS e,

in uscita, della spesa pensionistica IVS, in modo disgiunto dalle

altre poste previdenziali e assistenziali, per verificare, nel dettaglio, l’equilibrio

rendicontale delle poste (contributi e pensioni) di natura assicurativa IVS.

Così come si rileva in qualunque Ente privato (Banche , ecc.) erogatore di polizze vita /morte, dove vi è l'obbligo contabile di rendicontare esattamente le entrate dei premi assicurativi versati (i contributi per IVS) con l'uscita della spesa delle rendite corrisposte (le pensioni IVS).

CAP.V

LA SPESA DELLE PENSIONI IVS AL NETTO DELL’IRPEF

![]() € 158,7

miliardi è la spesa al netto delle tasse che sono pari a € 54,2 miliardi (212,9 md,

meno 54,2 md), in quanto l’IRPEF, prelevata alla fonte

prima della erogazione delle pensioni, è girata direttamente alle Casse

dello Stato.

€ 158,7

miliardi è la spesa al netto delle tasse che sono pari a € 54,2 miliardi (212,9 md,

meno 54,2 md), in quanto l’IRPEF, prelevata alla fonte

prima della erogazione delle pensioni, è girata direttamente alle Casse

dello Stato.

-La quota fiscale è parte, sì, della pensione lorda, ma

non rientra nell’importo netto percepito, di fatto, dal

pensionato, che, unicamente, rappresenta l’effettivo costo

pensionistico da coprire con i contributi sociali.

-Mentre lo Stato, incamerandone immediatamente la somma, “recupera una

parte della spesa, tramite le imposte sul reddito", (come scritto testualmente anche

dal Presidente Inps, nella sua ultima Relazione annuale, a pag. 20)

§ I) L'IRPEF PAGATA DAI PENSIONATI

Pertanto, è evidente che trattasi

semplicemente di una partita contabile di giro, in base alla quale

l'IRPEF è da considerare una” non spesa", certamente

non pensionistica, anche se è quota-parte della pensione, per cui

diventa scorretto, dal punto di vista contabile, postarla in

uscita, incorporata nella spesa delle pensioni!

Quest'ultima, anzi, aumentata, in questo modo surrettizio, provocherebbe

l'effetto perverso della necessità di un’ulteriore copertura con altre risorse

contributive, da parte dei lavoratori-finanziatori.

Assurdo. Insopportabile, cari lettori. Al danno anche la beffa. Si

pensi che in Germania, il tributo sulle pensioni rappresenta una percentuale

irrisoria, pari a 0,2%: per il pensionato tedesco, la

spesa pensionistica praticamente non subisce il peso del

carico fiscale, al contrario di ciò che deve sopportare il pensionato

italiano, anche in conseguenza di una operazione contabile scorretta

(?!).

· Il PIL, relativo al costo

netto delle pensioni IVS (circa

17,85 miliardi per ogni punto percentuale, nel 2019), è pari al 9,3%, al

di sotto di oltre due punti percentuali, rispetto alla media europea e pari

addirittura a quella giapponese!

§ II) STABILITÀ DELLA SPESA NETTA DELLE PENSIONI IVS NEGLI ANNI DAL 2015 AL 2021, CON IL PIL INTORNO AL 8/9 %

CAP.VI

SALDO ATTIVO DELLA

GESTIONE FINANZIARIA DEL BILANCIO INPS TRA I CONTRIBUTI E LE PENSIONI IVS:

Ø Una provocazione: non sarebbe il caso di abbassare addirittura l’aliquota contributiva (tasso del 33% per i lavoratori dipendenti), la più alta tra i Paesi Ue, (mentre, per esempio, la Francia sta al 27,5% e la Germania al 18,7%), al fine di aumentare il salario, a seguito dell’abbassamento del cuneo contributivo, oltre che di quello fiscale.

CAP.VII

LA GESTIONE DEI DIPENDENTI PUBBLICI (EX INPDAP)

IL “BUCO” DI 11,2 MILIARDI

Nel 2019, il saldo negativo della Gestione dei dipendenti

pubblici ammonta a €

11,2 miliardi:

1. 62,1mld per

spesa pensioni (a carico dei lavoratori, con esclusione dei €

11,5 miliardi anticipati dalla GIAS);

2. meno 50,9 mld per

entrate contributive, inclusi 10,8 miliardi versati dalla

GIAS:

Tale disavanzo, ancora una volta, deve essere coperto impropriamente con il sacrificio dei lavoratori privati (con ulteriori contributi) e/o dei pensionati (con la diminuzione delle pensioni):

· Prof.ssa Fornero, prima di fare un cambiamento strutturale così

complesso, sopprimendo nel 2012 l'Inpdap e facendo confluire i suoi cronici

conti finanziari all'interno del Bilancio Inps, anche se con contabilità

separata, non sarebbe stata buona norma morale oltre che

giuridica-contabile, predisporre legislativamente la copertura

automatica di questo disavanzo da parte dello Stato-Datore di

lavoro, di cui Lei era un alto e

degno rappresentante?

È spiacevole constatare che tutto questo sia stato riformato ancora una

volta alle spalle e ai danni dei soli noti: i lavoratori e i

pensionati Inps

CAP. VIII

IL SISTEMA DELLE PRESTAZIONI ASSISTENZIALI GESTITE DALL' INPS, MA FINANZIATE DALLO STATO: "UNA LEGGENDA METROPOLITANA"

L'Italia devolve al Welfare,

nientedimeno che il 56,08% dell'intera

spesa statale: mentre, ripetiamo, che, per le prestazioni di natura

assistenziale gestite dall'Inps nel 2019, il costo complessivo ammonta a ben € 113,9 miliardi, (somma interamente e doverosamente garantita dallo

Stato, mediante il trasferimento di risorse

di pari importo all'Istituto Previdenziale, tramite la GIAS), così

ripartito:

- €

78,5 miliardi per

prestazioni e sostegno alle gestioni

- €

35,4 miliardi per oneri

non pensionistici (per il mantenimento del salario, a

- sostegno

della famiglia, sgravi, ecc.).

§ I) BILANCIO INPS COMPLESSIVO DI TUTTE LE PRESTAZIONI (PENSIONISTICHE IVS E ASSISTENZIALI) GESTITE DALL’INPS

Pertanto,

nel Bilancio INPS risulta in uscita, per il totale delle

prestazioni pensionistiche IVS e assistenziali, erogate dall’INPS, la

somma complessiva di € 326,8 miliardi, di cui 212,9 miliardi per pensioni IVS (che è il

reale valore lordo delle pensioni vere e proprie) e € 113,9 miliardi per pensioni/prestazioni assistenziali, di competenza

della Fiscalità generale, come certificato dal Consiglio di Indirizzo e

Vigilanza (CIV).

Al

riguardo alcune considerazioni, per smentire alcune fake news che circolano

anche fra gli addetti ai lavori:

- Sul totale

delle prestazioni erogate dall’ Inps (ribadiamo: € 326,8 miliardi),

più del 35% (pari a € 113,9 miliardi, di

cui sopra) sono di assistenza statale.

- Sulle

rimanenti prestazioni IVS (€ 212,9 miliardi), lo Stato ci

guadagna immediatamente € 59,1 miliardi (il 28%) per

le imposte pagate dai pensionati.

- Il costo

netto delle pensioni, nel 2019, ripetiamo, coperto

abbondantemente dai lavoratori, è pari a € 153,8 miliardi

(€ 212,9 md. meno € 59,1 md. d'imposte).

Pertanto sfatiamo una volta per tutte un’altra leggenda metropolitana dei

cc.dd esperti “sugli alligatori nelle fogne di New York", secondo la

quale lo Stato si indebita per "finanziare le pensioni IVS".

Cari lettori, l'autore lo ribadisce per l'ennesima volta, a costo di essere criticati

per l’eccessiva ripetitività, che le pensioni sono interamente supportate dai

lavoratori, anzi con un rilevante saldo attivo: La verità è che lo

Stato gira all'Inps oltre cento miliardi di euro solo

per le spese di sua competenza, disposte dalla legge, di

cui alcune postate in uscita nel Bilancio, però, unitamente a quelle delle

pensioni IVS

§ II) AGENZIA PER LA SPESA ASSISTENZIALE

Al

fine di fare chiarezza sulle spese assistenziali, la nostra proposta è quella

di istituire:

- Un'

Agenzia centralizzata di

anagrafe della spesa assistenziale che consenta di effettuare un

mirato monitoraggio tra i diversi Enti erogatori (Enti, Comuni,

Regioni, Inps, Stato) e un adeguato sistema di controlli, al fine

di poter indirizzare queste risorse a chi ne ha veramente bisogno e non a

camuffati malfattori ed evasori.

Cari lettori, un dato è certo e sotto gli occhi di noi cittadini: Nonostante

questa enorme massa di danaro concessa così generosamente, la povertà

non è stata eliminata in Italia. Anzi.

§ III) I PENSIONATI ASSISTITI DALL’INPS E DALLO STATO:

Per

un’ulteriore conferma di quanto sopra, cari lettori vi voglio mostrare il dato

sconcertante, tratto dagli Archivi Inps, sul numero

totale dei pensionati nel 2019, che sono circa 16 milioni.

Di

questi ultimi:

- circa 7,4 milioni (46%) sono pensionati assistiti

parzialmente o integralmente dallo Stato, che non

hanno mai pagato alcun contributo previdenziale, né sono soggetti

all’IRPEF;

- mentre i

veri pensionati INPS, sono circa 8,6 milioni (54%).

ü Peccato che il

Presidente si sia "dimenticato" di aggiungere questo piccolo, ma

significativo particolare nella sua Relazione!

Giù le mani dalle tasche dei Lavoratori. Questo è il grido che l'autore lancia: non dovete utilizzate nemmeno un euro dal salario dei

lavoratori, per finanziare l’assistenza!

La contribuzione sociale, lo ripetiamo a chiare lettere, è un premio

assicurativo, “di scopo”, versato dai lavoratori esclusivamente per

finanziare il loro rischio professionale in caso di inidoneità al lavoro per

invalidità, vecchiaia o morte

In conclusione, il vero problema è il costo elevato degli

interventi sociali che permette alla Politica di fare promesse ai

cittadini-elettori, condivise dai soliti noti ai quali, per ovvi motivi, non

conviene riclassificare e separare la spesa pensionistica da quella

assistenziale, a cominciare dal Bilancio Inps, la cui struttura non

trasparente è stata perfino attenzionata, dalla Corte dei Conti,

nella sua Relazione del 2018

CAP. IX

LA CORTE DEI CONTI: LA RELAZIONE DI CONTROLLO SUL BILANCIO INPS 2018

Come accennato più sopra, la Sezione di Controllo della

Corte dei Conti, ogni anno redige una relazione di controllo sulla Gestione

Finanziaria del Bilancio dell’Inps.

In questo capitolo, procediamo ad una analisi più approfondita sulla

Relazione di controllo del Bilancio Inps, dell’anno 2018, relatore

il Consigliere Antonio Buccarelli.

Il documento, in particolare, attesta inconfutabilmente - come

dimostreremo più sotto riportando il testo virgolettato – che

i dati contabili, riferiti alla spesa delle pensioni IVS e all’ assistenza e

inseriti tutti insieme nel Bilancio Inps, possono essere causa di mancata

trasparenza e, conseguentemente, di confusione nel determinare la competenza

delle fonti di finanziamento.

§ I) LA CORTE DEI CONTI: “NEL BILANCIO INPS, DISTINZIONE NON AGEVOLE TRA INTERVENTI ASSISTENZIALE E PREVIDENZIALI”

Il

Bilancio Inps è una “ambigua miscela” in cui sono inserite insieme poste in uscita di

profilo previdenziale e/o assistenziale, che sta provocando un surrettizio e

virtuale aumento della spesa pensionistica, ai danni dei lavoratori/pensionandi

e delle loro famiglie, cumulando il totale delle pensioni IVS con altre

prestazioni di natura non pensionistica.

I Giornali e i mass media si sono lanciati a testa bassa sulla notizia

divulgata dalla Corte dei Conti circa la non sostenibilità del sistema

retributivo (che noi abbiamo dimostrato non rispondente alla realtà, dovuta a

Bilanci Inps poco chiari), ma si sono dimenticati di riportare l'importantissima

notizia che:

- La Corte

dei Conti ha richiamato la Politica sull'opportunità,

addirittura, di interventi normativi, finalizzati a

rendere trasparente la struttura del Bilancio dell’Inps,

per consentire di distinguere agevolmente le prestazioni

previdenziali da quelle assistenziali.

É un richiamo eloquente, quello della Corte, che noi stiamo denunciando

da tanti anni, e che rendiamo pubblico, riportandolo integralmente in

questo articolo, al fine di evitare ogni possibile contestazione:

Infatti

il Relatore scrive testualmente alle pagine 271/272, della Relazione redatta nel 2018,

ultimo capoverso:

· “…… La

diversità di finalità, di assetto e condizione economico-patrimoniale e di

struttura del Bilancio, rendono meno agevole, nella

classificazione delle prestazioni, la stessa distinzione tra

gli interventi di natura assistenziale e quelli di carattere

previdenziale"

§ II) "L'AZIONE NORMATIVA" PROPOSTA DALLA CORTE DEI CONTI!

Il Relatore, per sottolineare la necessità che il Bilancio Inps risulti

trasparente, prosegue richiedendo, testualmente, che:

- “Anche da

questo punto di vista appare opportuna una azione

normativa che riguardi sia la struttura del

Bilancio, quanto l’organizzazione dei Fondi".

Questa contestazione della Corte dei Conti è veramente inaspettata

e straordinaria, senza che nessun Organo di informazione, ripetiamo, ne abbia

riportato la notizia,

Finalmente, cari lettori, la nostra soddisfazione è che anche il massimo

Organo Costituzione del Controllo Statale si sia accorto di ciò che andiamo

dicendo da anni:

- “L’ azione normativa”, sollecitata dalla Corte dei Conti e rivolta alla

Politica, dovrebbe tendere a prevedere una disposizione

regolamentare /legislativa ad hoc, finalizzata ad eliminare alla

radice ogni possibile contaminazione tra gli importi di natura

diversa, posti in uscita nel Bilancio.

Pertanto, a nostro modesto avviso, il Bilancio INPS, in

particolare, potrebbe essere strutturato in due sezioni, separate per

profilo pensionistico- assicurativo IVS o assistenziale:

1. L’una contenente i dati delle prestazioni

assistenziali, a carico esclusivo della fiscalità generale pubblica, come

attestato, ripetiamo, dalla Legge 335/95, art.3, co 1

2. l’altra, delle pensioni IVS, a carico della contribuzione obbligatoria, al netto dell’IRPEF, il cui importo, peraltro, dovrebbe essere riportato in una separata partita in uscita.

CAP. X

IL PRESIDENTE INPS HA

DICHIARATO TESTUALMENTE: "NECESSITA' DI SEPARAZIONE

CONTABILE TRA SPESA ASSISTENZIALE E PREVIDENZIALE"!

Anche il Presidente dell'Inps, nella Relazione annuale del 2020, dal

titolo " Il Welfare degli Italiani", ha

ribadito questa esigenza di chiarezza, scrivendo testualmente a pag.20, che: ".... sembra

necessario separare, almeno da un punto di vista contabile e

di trasparenza, ciò che è spesa assistenziale, finanziata attraverso

la fiscalità generale, e ciò che è previdenza"

Mi permetta, Presidente, lei ha usato i termini, quali “la necessità

di separare da un punto di vista contabile" di

trasparenza", riferiti al Bilancio, cioè al più importante

Documento Contabile-Economico e Finanziario della vita istituzionale dell'Inps

di cui Lei è il Presidente:

- Non

sarebbe suo obbligo primario predisporre/richiedere pubblicamente e

formalmente la suddetta modifica strutturale, perché il "suo" Bilancio

diventi finalmente "trasparente e contabilmente" corretto,

vista anche l'autorevole presa di posizione della Corte dei Conti?

Ma a questo punto ci domandiamo: Perché tutta questa prepotenza e

ignoranza non siano costantemente contrastate, in particolare, dall’ INPS e dal

suo Presidente, in modo da ristabilire semplicemente la verità dei

numeri del "suo" Bilancio e nel contempo

veicolare alla pubblica opinione la corretta informazione della strapiena

copertura contributiva della spesa pensionistica, escluse

le prestazioni assistenziali?

CAP. XI

UNIONE EUROPEA: L'ITALIA QUANTO SPENDE PER LE

PENSIONI IVS

Purtroppo, secondo le stime dell'Ufficio Statistico dell'Unione

Europea (EUROSTAT) - che vanno ad influire anche su

quelle della Organizzazione per la Cooperazione e lo Sviluppo economico (OCSE) e

del Fondo Monetario Internazionale (FMI) - è

previsto, in modo infondato (direi ridicolo), che l'Italia

spenda, in spesa pensionistica, mediamente:

· il 16,1% del Pil,

cioè oltre €. 284,2 miliardi, mentre la media UE è del

12,6% pari a € 222,4 miliardi.

· Incredibile,

ma queste sono le cifre infondate che risultano alla Contabilità Europea: in

netto contrasto, come abbiamo visto, con il Bilancio delle pensioni IVS in

Italia!

§ I) SESPROS: IL SISTEMA EUROPEO DELLE STATISTICHE INTEGRATE SULLA PROTEZIONEE SOCIALE

Dall'analisi dell'importante documento, tratto dal sito

dell'Istat, dal titolo " la Nota metodologica" (cioè,

il testo ufficiale in cui vengono spiegate le modalità di

realizzazione della spesa a livello europeo di protezione sociale) risulta,

a pag.1, che SESPROS (il Sistema europeo delle statistiche

integrate sulla protezione sociale, approvato con Regolamento comunitario

n.458/2007) sia un metodo adottato dal nostro Istituto statistico e

anche da quello europeo, per “assicurare la comparabilità dei

conti sociali tra le statistiche compilate dai vari Paesi europei”.

La suddetta "Nota metodologica" prosegue, però, affermando

testualmente che: "SESPROS è il risultato di

una standardizzazione (forzata?!) a livello europeo... della

protezione sociale”, relativa a spese sociali

dei singoli Stati, molto diverse tra loro, facendoci fortemente

dubitare sulla corretta omogeneità della classificazione collegiale a

livello pensionistico tra i Paesi Europei

Infatti, l’Istat, nella predetta "Nota Metodologica”, a pag.2.

testualmente ammette che:

“ Quando l'attribuzione ai settori

d’intervento, non è prevista dal SESPROS, il Sistema automaticamente fa

ricadere nelle pensioni tutti gli interventi di protezione

sociale che presuppongono la costituzione di una posizione

contributiva precedente”:

Ø Tra

questi, cari lettori (udite, udite) sono inclusi: “gli interventi

finalizzati al mantenimento, a breve termine, del salario, in caso di evento

legato allo stato di salute (indennità di malattia e indennità

temporanea per infortunio o malattia professionale)”.

Capite,

cari elettori, lo stesso Istat ammette, testualmente, che nella spesa

pensionistica, a livello europeo, possono essere presenti anche elementi dichiaratamente

non pensionistici (come l’indennità di malattia, l’infortunio, ecc.)

- a sola condizione che abbiano una copertura contributiva- che quindi nulla

hanno a che fare con quelli pensionistici veri e propri (IVS):

- Così

facendo, si compie non solo un atto di evidente disparità e

incomparabilità statistica a livello pensionistico tra i Paesi UE

aderenti (non si sa quanto possano "pesare" questi

interventi non pensionistici sul totale della spesa per pensioni IVS), ma

anche di profilo anticostituzionale, in Italia, per

il gravissimo vulnus al “principio della ragionevolezza

(art.3 co 2)” che provoca alla nostra Costituzione, dove è

previsto, ripetiamo, la netta separazione tra le due spese

di protezione sociale.

In conclusione, diventa

legittimo il dubbio che la non puntuale omogeneità a

livello europeo dei dati di natura pensionistica IVS, possano comportare, di

conseguenza, risultati sotto/sovrastimati sulla entità della

spesa, in particolare alle pensioni in Italia, tali da indurre la Commissione

europea e le Agenzie di rating a esigere ulteriori tagli e riforme

peggiorative del nostro Sistema pensionistico.

§ II) LA SPESA PENSIONISTICA DEI PAESI EUROPEI: IL DIVERSO PESO DELLE TASSE

Senza considerare che, per un altro valido motivo, queste graduatorie

europee non siano rispondenti alle realtà previdenziali nazionali, e quindi tra

di loro non comparabili, perché non tengono conto che nella spesa

pensionistica sono incorporate anche le imposte, il cui importo

è diversificato tra i Paesi dell'U.E. (per esempio, su una pensione di €.

20.000, in Italia si paga l'imposta, più alta, del 20,20%, in

Spagna del 9,09%, nel Regno Unito del 7,57%, in Francia

del 5,05%, in Germania dello 0,20%).

§ III) LA PROPOSTA SENSATA: UN UNICO MODELLO EUROPEO DI STATISTICA SULLA SPESA PENSIONISTICA

Incredibile

constatare come mai nessun politico, giornalista, addetto ai lavori, ne parli

e/o rilevi l'urgenza di una riorganizzazione in materia, di cui sia interessata

anche l'Europa (come è avvenuta dal 2020 con il Recovery Fund per garantire,

finalmente, un sostanziale sostegno economico ai Paesi dell’UE, rinunciando,

nei periodi di crisi, alla politica del pedissequo controllo dei “decimali” dei

Bilanci statali), al fine di mettere un po' d'ordine nei Manuali

Regolamentari, con oltre 20 schemi (!) di protezione sociale

diversi fra loro:

Ø È

indispensabile prevedere un modello unico di statistica riferito

alla sola spesa pensionistica IVS, al netto delle tasse - cioè,

quella autofinanziata dagli stessi lavoratori per assicurarsi contro i

rischi professionali, in caso d’invalidità al lavoro, vecchiaia o ai superstiti- che

sia compatibile rispetto agli Ordinamenti Nazionali di tutti i 27 Paesi e,

in particolare per l'Italia, anche alla Carta Costituzionale.

CAP.

XII

L'ITALIA QUANTO SPENDE REALMENTE PER LE

PENSIONI IVS

§ I) LA TRAMA DEL FILM "THE TRUMAN SHOW"

Temiamo

che il fiorente e ricorrente dibattito instauratosi sulle pensioni, si stia

trasformando in una replica del film “The Truman show”. Infatti

quando leggiamo gli innumerevoli articoli di quasi tutta la Stampa (uno per tutti,

vedasi il titolo del Sole 24 ore

(riportato sotto) che scrive testualmente: “A quota 313 miliardi, la spesa Inps per pagare le

pensioni”) o assistiamo a dibattiti televisivi con vari interventi nei talk

show o sentiamo le dichiarazioni dei cc.dd. esperti e dei politici italiani, e

anche degli esponenti dell'Unione Europea, essi sono quasi tutti non

rispondenti alla realtà sulla vera entità del costo delle pensioni IVS, perché

diretti a:

- Includere

nell'ambito totale di queste ultime, anche altri provvedimenti

pensionistici di natura assistenziale/sociale, strepitando,

poi, sull'esplosione della spesa in uscita pari, per esempio, a

313 miliardi di euro con il PIL che

schizza intorno al 17,4%, mischiando (?) le pensioni

assistite/sociali, con le quelle IVS, in quanto ambedue le

tipologie sono gestite ed erogate dall’Inps

e, quindi, inserite in uscita, tutte insieme, nel

Bilancio dell'Istituto;

- auspicare

unanimemente tagli e interventi riformatori peggiorativi, finalizzati

a diminuire gli importi delle pensioni future.

In queste occasioni, cari lettori, abbiamo netta la sensazione di

trovarci in un mondo irreale, in cui i Media abbiano la presunzione

di manipolare la realtà: cioè ci pare di assistere di nuovo al

film “The Truman show”, in cui la realtà era invece una pure

invenzione creata dal regista.

Com’è possibile discettare ancora sulla non sostenibilità della